Essenszuschuss 2026: Das ist der aktuelle Sachbezugswert für Verpflegung

Simon Thiel

Benefit-Experte

Lesezeit: 5 Minuten

Aktualisiert: 01.Januar 2026

Inhalt

Was sind der Essenszuschuss und Sachbezugswert für Verpflegung?

Wie hoch sind die Sachbezugswerte für Verpflegung im Jahr 2026?

Wie wird der Essenszuschuss vom Arbeitgeber 2026 steuerlich berechnet?

Praktische Beispiele zur Berechnung des Essenszuschusses 2026

So bleibt der Essenszuschuss 2026 steuerfrei für Arbeitgeber

Einer der beliebtesten Mitarbeiter-Benefits ist der Essenszuschuss. Hier erfahren Sie, in welchem Rahmen Arbeitgeber die Verpflegungskosten ihrer Beschäftigten steuerfrei bezuschussen können und wie das funktioniert.

Das Wichtigste in Kürze

- Der Essenszuschuss ist ein beliebtes Gehaltsextra für Mitarbeitende, das steuerlich gefördert wird.

- Der maximale Betrag, mit dem Arbeitgeber die Verpflegungskosten ihrer Mitarbeitenden bezuschussen können, ergibt sich aus der Kombination von amtlichem Sachbezugswert und steuerfreier Arbeitgeberaufstockung.

- Ob der Sachbezugswert steuerfrei ist oder pauschal versteuert werden muss, hängt vom Eigenanteil der Mitarbeitenden an den Verpflegungskosten ab.

Was sind der Essenszuschuss und Sachbezugswert für Verpflegung?

Mit dem Essenszuschuss – auch Verpflegungszuschuss – haben Arbeitgeber die Möglichkeit, ihre Mitarbeitenden beim arbeitstäglichen Mittagessen finanziell zu unterstützen. Der Zuschuss ist eine freiwillige Leistung des Arbeitgebers und kann sowohl in Form von kostenlosen und vergünstigten Mittagessen in der Kantine oder für Mahlzeiten außerhalb des Unternehmens gewährt werden.

Unabhängig davon, wo er eingesetzt wird, kann dieser Zuschuss zum Mittagessen steuerbegünstigt über den Sachbezugswert Verpflegung abgerechnet werden. Sachbezugswerte sind geldwerte Vorteile, die Mitarbeiter nicht in Form einer Geldleistung erhalten und zusätzlich zum Arbeitsentgelt erhalten.

Wie hoch sind die Sachbezugswerte für Verpflegung im Jahr 2026?

Wie hoch der steuerbegünstigte Essenszuschuss sein darf, hängt unter anderem von der Höhe der amtlichen Sachbezugswerte für Verpflegung ab. Diese sind in der Sozialversicherungsentgeltverordnung (SvEV) festgelegt. Sie werden regelmäßig angepasst und steigen in der Regel jedes Jahr.

Für arbeitstägliches Mittagessen, das vom Arbeitgeber bezuschusst werden kann, liegt der Sachbezugswert für Verpflegung im Jahr 2026 bei 4,57 Euro je Mahlzeit. 2025 lag der Wert bei 4,40 Euro, 2024 bei 4,13 Euro, 2023 waren es 3,80 Euro.

Diesen Sachbezugswert für Verpflegung können Arbeitgeber mit einem maximalen Betrag von 3,10 Euro aufstocken, so dass sich der Essenszuschuss für Mitarbeitende im Jahr 2025 aus den folgenden beiden Anteilen zusammensetzt:

Sachbezugswert: 4,57 Euro (ggf. pauschal zu versteuern)

Maximale steuerfreie Aufstockung: 3,10 Euro

2026 können Arbeitgeber ihre Mitarbeitenden dementsprechend mit einem Essenszuschuss von maximal 7,67 Euro je Arbeitstag unterstützen.

Essenszuschuss 2026: Was hat sich geändert?

Wie in den vergangenen Jahren sind die Sachbezugswerte für Verpflegung und damit auch die mögliche Höhe des Essenszuschusses mit dem Jahreswechsel 2026 gestiegen. Da die steuerfreie Aufstockung unverändert bei 3,10 Euro bleibt, ergibt sich daraus für 2026 ein maximaler Essenszuschuss in Höhe von 7,67 Euro (statt wie 2025 7,50 Euro).

Wie wird der Essenszuschuss vom Arbeitgeber 2026 steuerlich berechnet?

Ob als Vergünstigung in der Kantine, als Essensgutscheine in Papierform oder digitale Essensmarken – für die Versteuerung des Essenszuschusses gilt Folgendes:

Während der Zuschuss in Höhe von 3,10 Euro generell steuerfrei ist, kommt es beim Sachbezugswert darauf an, wie hoch der Eigenanteil des Mitarbeiters am bezuschussten Mittagessen ist.

Ist der Eigenanteil niedriger als der amtliche Sachbezugswert muss der Arbeitgeber den geldwerten Vorteil für den Sachbezugswert pauschal mit 25 Prozent versteuern. Das sozialversicherungspflichtige Bruttoeinkommen des Mitarbeiters bleibt dabei gleich, so dass der Essenszuschuss sozialabgabenfrei ist.

Zahlt der Mitarbeiter für eine Mahlzeit einen Eigenanteil, der mindestens so hoch ist wie der amtliche Sachbezugswert ( 4,57 Euro im Jahr 2026), ist der gesamte vom Arbeitgeber gewährte Essenszuschuss sowohl für den Arbeitgeber als auch für den Mitarbeiter komplett steuer- und sozialversicherungsfrei.

Kalkulieren Sie Ihre jährliche Ersparnis durch den steuerfreien Essenszuschuss

Jährliche Ausgaben durch den steuerfreien Essenszuschuss

inklusive der Gebühren für die Probonio Lösung

Jährliche Ausgaben bei einer klassischen Gehaltsauszahlung

in der Höhe des Nettobetrags des Essenszuschusses zzgl. Steuern und Lohnnebenkosten

Jährliche Kostenersparnis durch den Einsatz der Probonio Lösung

anstatt einer herkömmlichen Gehaltserhöhung

Bitte beachten Sie, dass die berechneten Werte immer von Faktoren wie der Steuerklasse, dem Familienstand oder dem Bundesland abhängen. Die Rechnung dient lediglich als Leitlinie und stellt keine Steuer- oder Rechtsberatung dar.

Unsere Berechnungsgrundlage: Jahr 2022; 4.000€ Bruttogehalt; Steuerklasse I; keine Kinder; KV 14,6%; Zusatzbeitrag.

Praktische Beispiele zur Berechnung des Essenszuschusses 2026

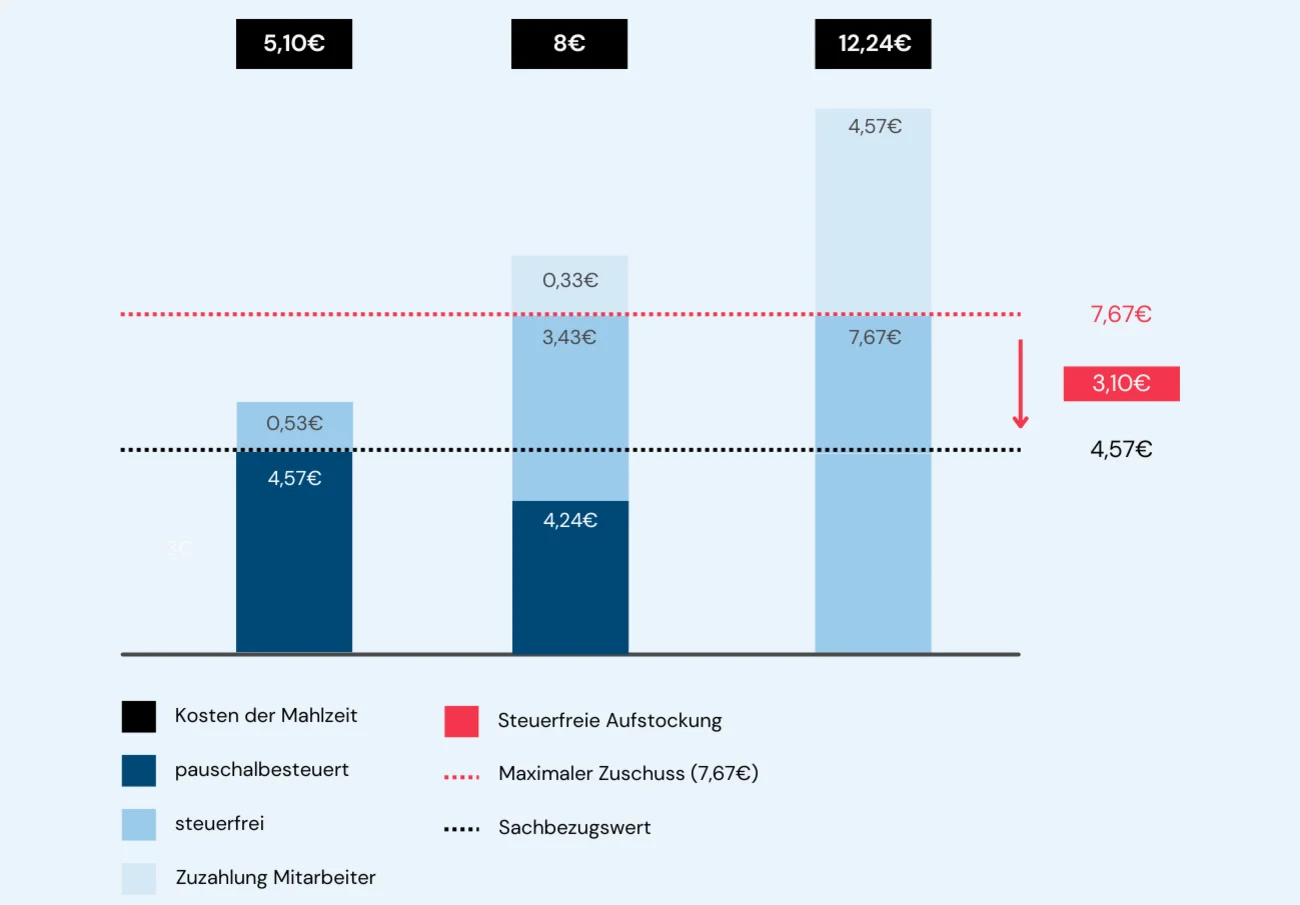

Generell haben Arbeitgeber 2026 die Möglichkeit, Ihren Mitarbeitenden einen maximalen Zuschuss von 7,67 Euro je Mahlzeit und Arbeitstag zu gewähren. Bei einem Eigenanteil der Mitarbeitenden von unter 4,57 Euro muss der Restbetrag des amtlichen Sachbezugswerts vom Arbeitgeber pauschal versteuert werden.

Beispiele zur Berechnung der Steuer:

Annahme: Der Arbeitgeber leistet den maximalen Zuschuss von 7,67 Euro

Ein Mitarbeiter bezahlt 12,24 Euro für seine Mahlzeit und leistet damit eine Eigenbeteiligung von 4,57 Euro (12,24 Euro - 7,67 Euro). Mit dieser Eigenbeteiligung erreicht er den Sachbezugswert von 4,57 Euro. Darum bleibt der maximale Zuschuss von 7,67 Euro (4,57 Euro + 3,10 Euro Zuschuss) steuerfrei.

Ein Mitarbeiter bezahlt 7,94 Euro für seine Mahlzeit. Das heißt, er leistet eine Eigenbeteiligung von 0,27 Euro (7,94 Euro - 7,67 Euro). Darum muss die Differenz in Höhe von 4,30 Euro (4,57 Euro - 0,27 Euro) vom Arbeitgeber pauschal versteuert werden. Der Betrag von 3,37 Euro (0,27 Euro + 3,10 Euro steuerfreie Aufstockung) verbleibt steuerfrei. Der Mitarbeiter bekommt die vollen 7,67 Euro im Folgemonat erstattet.

Ein Mitarbeiter zahlt 4,50 Euro für seine Mahlzeit und leistet damit keine Eigenbeteiligung. Somit erreicht er nicht den 2026 geltenden Sachbezugswert von 4,57 Euro, weshalb die gesamten 4,57 Euro pauschal versteuert werden müssen. Eine steuerfreie Aufstockung ist in diesem Fall nicht möglich.

So bleibt der Essenszuschuss 2026 steuerfrei für Arbeitgeber

Die oben aufgeführten Beispiele verdeutlichen, dass der Zuschuss zum arbeitstäglichen Mittagessen für Arbeitgeber 2026 nur dann komplett steuerfrei ist, wenn die Mitarbeitenden einen Eigenanteil leisten, der mindestens so hoch ist wie der amtliche Sachbezugswert von 4,57 Euro. Praktisch bedeutet das, dass der Essenszuschuss immer dann komplett steuerfrei ist, wenn die Kosten für das Mittagessen mindestens 12,24 Euro (4,57 Euro + 7,67 Euro) betragen.

Möchten Arbeitgeber erreichen, dass der Essenszuschuss auch dann steuerfrei ist, wenn die Mahlzeit weniger als 12,24 Euro kostet, kann dies über eine regelmäßige Eigenbeteiligung der Mitarbeitenden erreicht werden: Mitarbeitende leisten in jedem Fall eine Eigenbeteiligung in Höhe des Sachbezugswerts von 4,57 Euro, während der Arbeitgeber den restlichen Betrag des Mittagessens erstattet (maximal 7,67 Euro). Dieses Vorgehen kann zwar dazu führen, dass der Mitarbeiter gegebenenfalls einen geringeren Betrag erstattet bekommt, dafür ist aber sichergestellt, dass der Essenszuschuss sowohl für Arbeitgeber als auch für Mitarbeitende komplett steuerfrei bleibt.

Beispiele für den steuerfreien Essenszuschuss durch regelmäßigen Eigenanteil:

Ein Mitarbeiter bezahlt 8,50 Euro für eine Mahlzeit. Der Arbeitgeber übernimmt den Betrag, der über die Eigenbeteiligung von 4,57 Euro hinausgeht, also 3,93 Euro (8,50 Euro — 4,57 Euro). Dieser Zuschuss von 3,93 Euro ist für den Arbeitgeber komplett steuerfrei. Der Mitarbeiter bekommt die 3,93 Euro im Folgemonat erstattet.

Ein Mitarbeiter bezahlt 5 Euro für eine Mahlzeit. Der Arbeitgeber übernimmt den Betrag, der über die Eigenbeteiligung von 4,57 Euro hinausgeht, also 0,43 Euro (5 Euro — 4,57 Euro). Der Zuschuss von 0,43 Euro ist für den Arbeitgeber komplett steuerfrei. Der Mitarbeiter bekommt 0,43 Euro im Folgemonat erstattet.

Exkurs: Was ist der Unterschied zwischen Essenszuschuss und Verpflegungsmehraufwand bei Auswärtstätigkeiten

Neben dem Essenszuschuss, mit dem Arbeitgeber die Kosten für das arbeitstägliche Mittagessen bezuschussen können, gibt es auch die Möglichkeit, Mehrkosten, die Mitarbeitenden durch die Verpflegung auf Dienstreisen entstehen, zu übernehmen.

Im Gegensatz zum festen Betrag von 7,50 Euro pro Tag für den Essenszuschuss, können Mitarbeitende beim Verpflegungsmehraufwand die Kosten für das Essen mit einer sogenannten Verpflegungspauschale über die Reisekostenabrechnung vom Arbeitgeber abrechnen. Voraussetzung ist hierfür, dass die Mitarbeitenden mehr als 8 Stunden einer beruflichen Auswärtstätigkeit nachgehen und die Kosten für die Verpflegung von den Mitarbeitenden selbst getragen werden.

Die Beträge der Verpflegungspauschale unterscheiden sich je nach Dauer und Ort der Auswärtstätigkeit. Folgende Pauschalbeträge sind für den Verpflegungsmehraufwand für geschäftliche Reisen im Inland 2025 angesetzt:

- 8 bis 24 Stunden: 15 Euro

- An- und Abreisetage: 15 Euro

- Mehr als 24 Stunden: 30 Euro

Für Auswärtstätigkeiten im Ausland gelten andere Pauschalen, die vom Bundesfinanzministerium im BMF-Schreiben aufgelistet sind.

Voraussetzungen für den Essenszuschuss: Welche Regeln gelten für Arbeitgeber?

Diese Regeln gelten für den Essenszuschuss im Jahr 2026 (vgl. R.8.1 Absatz 7 LStR):

Mitarbeitende dürfen den steuerfreien Essenszuschuss nur für Mittag- und Abendessen verwenden, die sie selbst bezahlt haben.

Die gekauften Lebensmittel können nur dann als Mahlzeit gewertet werden, wenn sie zum unmittelbaren Verzehr oder zur Einnahme in der Essenspause geeignet sind.

Für jeden Mitarbeiter kann der Sachbezugswert nur je Arbeitstag bzw. je Mahlzeit gewährt werden.

Der Essenszuschuss darf nur für tatsächliche Arbeitstage gewährt werden, was Arbeitgeber grundsätzlich auch nachweisen müssen. Diese Nachweispflicht entfällt allerdings, wenn der Arbeitgeber nicht mehr als 15 Mahlzeiten pro Monat und Mitarbeiter erstattet.

Belege sind generell nur einmalig einreichbar und können nicht auf verschiedene Tage aufgeteilt werden.

Non-Food-Artikel, Alkohol und Tabakwaren sind nicht erstattungsfähig. Nicht alkoholische Getränke hingegen sind erstattungsfähig, sofern sie in Zusammenhang mit einer Mahlzeit eingenommen werden.

Die Frist für den Belegnachweis liegt beim dritten Tag des Folgemonats der Ausstellung. Reicht der Mitarbeiter die Belege erst nach der Frist ein, werden diese bei der Berechnung des Verpflegungszuschusses nicht berücksichtigt.

Weitere rechtliche Informationen zum Essenszuschuss und Sachbezugswerten finden Sie in den Gesetzestexten von § 8 Abs. 2 S. 6 EStG i.V. mit § 17 Abs. 3 SGB IV mit § 2 Abs. 1 2 und im BMF Schreiben.

Lohnt sich der Essenszuschuss für Arbeitgeber?

Ja, und das mehr denn je. Gerade in Zeiten von Fachkräftemangel, Inflation und hybriden Arbeitsmodellen braucht es Benefits, die im Alltag wirken. Der digitale Essenszuschuss ist genau das: spürbar, flexibel und steuerfrei.

Ob Lieferservice im Homeoffice, Mittagessen im Restaurant oder Einkauf im Supermarkt – der Essenszuschuss lässt sich vielseitig als Benefit einsetzen und sorgt für tägliche Wertschätzung. Mitarbeitende erleben den Vorteil jeden Tag und bleiben dem Unternehmen stärker verbunden.

Unser Tipp: Planen Sie mit Ihrem Team feste Tage für ein gemeinsames Mittagessen, und stärken Sie damit den Teamzusammenhalt auch ohne Kantine. So starten Sie mit dem Essenszuschuss richtig durch!