Essenszuschuss & Lohnabrechnung Abrechnung digitaler Essensmarken

Simon Thiel

Benefit-Experte

Lesezeit: 5 Minuten

Aktualisiert: 14. April 2026

Inhalt

- Kurze Einführung zum Essenszuschuss

- Lohnabrechnung - Abrechnung und Auszahlung des Essenszuschuss

- Pauschalsteuer als Arbeitgeber vermeiden - So bleibt der Essenszuschuss auch für das Unternehmen steuerfrei

- Steuerliche Betrachtung des Essenszuschuss aus Mitarbeitersicht

- Fazit - Digitale Essenszuschüsse werden immer beliebter, auch dank einfacher Lohnabrechnung

Kurze Einführung zum Essenszuschuss

Der Essenszuschuss vom Arbeitgeber

Der Essenszuschuss ist eine freiwillige Leistung vom Arbeitgeber

Ziel ist es, Mitarbeitern vergünstigtes oder kostenfreies Essen (meist als Mittagessen) zu ermöglichen

Arbeitnehmer erhalten den Zuschuss auf arbeitstägliche Mahlzeiten steuerfrei, also brutto für netto ohne steuerliche Abzüge

Im Jahr 2026 können Unternehmen das Mittagessen mit bis zu 7,67 Euro täglich bezuschussen.

Dieser Wert setzt sich wie folgt zusammen:

4,57 Euro - amtlicher Sachbezugswert Mittagessen 2026

3,10 Euro - maximale steuerfreier Aufstockung vom Arbeitgeber

Normalerweise wird der Zuschuss fürs Essen an maximal 15 Tagen im Monat gewährt, da sich so die Aufzeichnungspflicht für Abwesenheiten, z.B. aufgrund von Krankheit oder Urlaub, umgehen lässt. Somit erhält der Arbeitnehmer durch den Essenszuschuss an 15 Tagen 7,67 Euro täglich (= 3,10 Euro plus 4,57 Euro), also bis zu 115,05 Euro monatlich steuerfrei.

3 Beispiele für den Essenszuschuss

Es gibt mehrere Möglichkeiten, wie Arbeitgeber den Essenszuschuss gewähren können:

- Kantinenzuschuss: Arbeitgeber, die eine Kantine betreiben, können das Mittagessen als Kantinenzuschuss vergünstigt anbieten.

- Klassische Essensmarken: Unternehmen, die keine Kantine betreiben oder in der Kantine keine vergünstigten Mahlzeiten anbieten, können den Essenszuschuss als Papier-Essensmarken anbieten. Mitarbeiter können die Essensmarken bei ausgewählten Akzeptanzstellen einlösen. Die Papier-Essensmarke ist stets pauschal zu versteuern.

- Digitaler Essenszuschuss: Seit 2016 können Arbeitgeber den Essenszuschuss einfach per App (auch bekannt als digitale Essensmarken bekannt) gewähren. Der digitale Essenszuschuss bietet viele Vorteile im Vergleich zu klassischen Essensmarken: deutschlandweit überall einlösbar (keine Bindung an Akzeptanzpartner) & komplett steuerfrei für Arbeitgeber umsetzbar.

Der folgende Artikel bezieht sich auf die Abrechnung von digitalen Essenszuschüssen, auch bekannt als Essenszuschuss per App oder digitale Essensmarken.

Steuergrundlagen - Der Essenszuschuss setzt sich aus einem steuerfreien und pauschalversteuerten Anteil zusammen

Prinzipiell ist der Sachbezugswert von 4,57 Euro (Stand 2026) pauschal durch den Arbeitgeber zu versteuern. Einer der Vorteile vom digitalen Essenszuschuss im Vergleich zur Essensmarke ist, dass der Zuschuss hier in vielen Fällen auch für den Arbeitgeber komplett steuerfrei bleibt. Ob und in welcher Höhe der Essenszuschuss auch für den Arbeitgeber steuerfrei bleibt, ist davon abhängig, wie hoch der Eigenanteil des Mitarbeiters ist bzw. wie hoch die Kosten der Mahlzeit sind.

Probonio berechnet die genauen Werte für den steuerfreien und den pauschalbesteuerten Anteil auf Basis der durchgeführten Einzelbelegprüfung und stellt die maximale Steuerersparnis sicher.

Lohnabrechnung - Abrechnung und Auszahlung des Essenszuschuss

Übermittlung der Belegdaten zur Lohnbuchhaltung – Integration der Lohnsoftware

So kommen die Abrechnungsdaten für den Essenszuschuss auf die Gehaltsabrechnung:

Belegprüfung: Zunächst müssen alle Essensbelege auf die rechtlichen Anforderungen des Essenszuschuss geprüft werden - diesen Schritt übernimmt Probonio.

Berechnung des Essenszuschusses: Auf Basis der Belegdaten kann der steuerfreie und pauschalversteuerte Anteil auf Monatsbasis berechnet werden. Hierfür sind insbesondere die Höhe des Belegs bzw. die Kosten der Mahlzeit ausschlaggebend. Die Berechnung aller relevanten Werte für die Lohnabrechnung erfolgt automatisch durch Probonio.

Integration Lohnbuchhaltung: Die Abrechnungsdaten inklusive Belegdaten können durch Probonio automatisiert an über 20 Lohnprogramme übermittelt oder an den Steuerberater versendet werden. Am häufigsten kommen hier folgende Lohnprogramme zum Einsatz: DATEV Lodas, DATEV Lohn und Gehalt, SAP, Lexware, Sage.

Abrechnung des Essenszuschusses auf der Lohnabrechnung

Für den Essenszuschuss erscheinen i.d.R. zwei Lohnarten auf der Lohnabrechnung:

Hier wird das Kürzel FFJ verwendet. Die beiden ersten F’s stehen dabei für steuerfrei und sozialversicherungsfrei. In DATEV wird hierfür häufig die Lohnart 236 verwendet.

Bei der Anlage der entsprechenden Lohnart ist Folgendes zu beachten:

Steuerfrei konfigurieren

Befreiung von Sozialversicherungsbeiträgen konfigurieren

Keinen Netto-Lohnabzug einstellen

Hier wird das Kürzel PFJ verwendet. Das “P” steht dabei für pauschalversteuert. Das “F” steht wieder für die Befreiung von Sozialversicherungsbeiträgen. In DATEV wird hierfür häufig die Lohnart 235 verwendet.

Bei der Anlage der entsprechenden Lohnart ist Folgendes zu beachten:

Pauschalsteuer von 25% konfigurieren

Befreiung von Sozialversicherungsbeiträgen konfigurieren

Keinen Netto-Lohnabzug einstellen

Gerne stellen wir Ihnen auf Anfrage eine Anleitung zur Konfiguration der Lohnarten für Ihr Lohnprogramm zur Verfügung.

Abrechnung des Essenszuschusses auf der Lohnabrechnung

In einem Beispiel werden folgende Essensbelege inklusive erfolgreicher Belegprüfung angenommen: Der Mitarbeiter hat das Mittagessen zu je 8,50 Euro über die Essenszuschuss-Funktion in der Probonio-App eingereicht.

Pro arbeitstäglicher Mahlzeit kann der Mitarbeiter hier die kompletten 7,67 Euro erhalten (Stand 2026). Für das Unternehmen ergibt sich folgender steuerfreier und pauschalbesteuerter Betrag:

3,74 Euro - pauschalbesteuerter Zuschuss

4,57 Euro - steuerfreier Zuschuss

Wie lassen sich die Werte am Beispiel der Mahlzeit von 8,50 Euro manuell berechnen?

Die Auszahlung von 7,67 Euro ist für den Arbeitgeber nicht komplett steuerfrei, da der Mitarbeiter keinen Eigenanteil in Höhe des amtlichen Sachbezugswert von 4,57 Euro leistet.

Der Eigenanteil des Mitarbeiters beträgt lediglich 0,83 Euro (=8,50 € - 7,67 €)

Daher ist nur der reduzierte Sachbezugswert von 3,74 Euro (=4,57 € -0,83 €) zu versteuern

Der restliche Betrag verbleibt steuerfrei: 3,93 Euro (7,67 € -3,74 €)

Bei 15 Mahlzeiten ergibt sich folgendes Ergebnis für die Lohnarten auf der Gehaltsabrechnung:

Lohnart 235 pauschalbesteuert: 56,10 (= 15 x 3,74 €)

Lohnart 236 steuerfrei: 58,95 (=15 x 3,93 €)

Probonio führt die Berechnung stets automatisiert für Sie als Arbeitgeber durch, so dass hier für Sie keine Aufwände anfallen.

Pauschalsteuer als Arbeitgeber vermeiden - So bleibt der Essenszuschuss auch für das Unternehmen steuerfrei

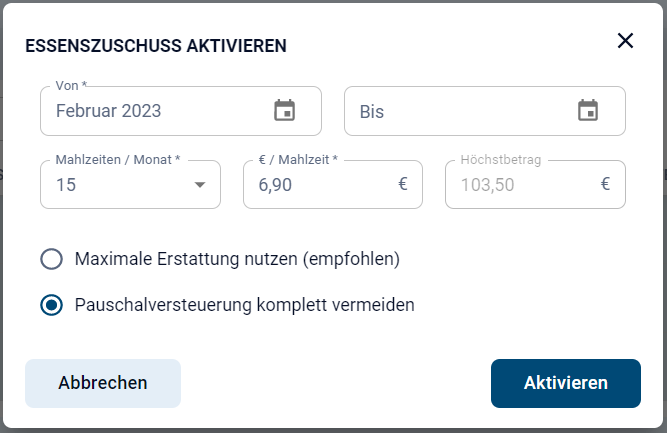

Sie wollen als Arbeitgeber keine Pauschalsteuer auf den Essenszuschuss zahlen? Hierfür gibt es die folgenden beiden Möglichkeiten:

Die Konfiguration “Pauschalsteuer vermeiden” im Arbeitgeber-Portal von Probonio hinterlegen

Die Pauschalsteuer auf den Mitarbeiter umlegen

Konfiguration “Pauschalsteuer vermeiden”

Aktivieren Sie einfach die Option “Pauschversteuerung komplett vermeiden”. Die Erstattungsbeträge werden nun für Mitarbeiter so konfiguriert, dass der Essenszuschuss auch für den Arbeitgeber steuerfrei bleibt. Ist die Konfiguration aktiv müssen Mitarbeiter stets den Sachbezugswert von 4,57 Euro selbst bezahlen, d.h. der über Probonio abgerechnete Zuschuss pro Mittagessen beträgt maximal:

Kosten der Mahlzeit - Sachbezugswert = steuerfreier Essenszuschuss, aber maximal 7,67 Euro

Der steuerfreie Essenszuschuss am Beispiel:

+ 8,50€ Kosten des Mittagessens (auf dem Beleg ausgewiesen)

- 4,57€ Sachbezug Mittagessen 2026 (Eigenanteil des Arbeitnehmers)

= 3,93€ steuerfreie Erstattung für den Mitarbeiter (für das Unternehmen ebenfalls abgabenfrei)

Der Mitarbeiter erhält somit mit der entsprechenden Konfiguration nur eine Erstattung von 3,93€ erstattet anstatt 7,67€. Daher raten wir von dieser Konfiguration in der Regel ab, wenn Sie Ihren Mitarbeitern ein attraktives Mitarbeiter-Benefit bieten wollen.

Pauschalsteuer auf Mitarbeiter umlegen

Alternativ lässt sich die Pauschalsteuer auf den Arbeitnehmer umlegen. Die Pauschalsteuer ist zwar prinzipiell zunächst durch den Arbeitgeber zu leisten, jedoch haben Unternehmen die Möglichkeit, die Kosten der Steuer auf den Mitarbeiter umzulegen. Hierfür wird die Pauschalsteuer als Nettoabzug auf der Lohnabrechnung gebucht.

Warum die meisten Arbeitgeber den Zuschuss fürs Mittagessen ohne Vermeidung der Pauschalsteuer einsetzen

Die meisten Arbeitgeber wählen die maximale steuerfreie Erstattung für Ihre Mitarbeiter und nutzen somit unsere empfohlene Konfiguration. So lässt sich der Essenszuschuss den Mitarbeitern einfacher erklären und zugleich ein attraktiver Mitarbeiter-Benefit anbieten. Die Kosten der anfallenden Pauschalsteuer sind meistens sehr gering.

Kosten der Pauschalsteuer am Beispiel: 15 Essensbelege à 8,50 €

115,05 Euro werden an den Mitarbeiter steuerfrei mit dem Lohn ausgezahlt

58,95 Euro davon sind auch für den Arbeitgeber komplett steuerfrei und abgabenfrei

56,10 Euro davon sind durch den Arbeitgeber pauschal zu versteuern

14,03 Euro = 25% Pauschalsteuer (seit 2026 kein Solidaritätszuschlag unter einem zu versteuernden Jahreseinkommen von 74.569 Euro- Kirchensteuer wurde nicht berücksichtigt)

Hätte das Unternehmen 2026 die 115,05 Euro stattdessen als steuerpflichtiges Gehalt bezahlt, würden für Arbeitgeber Lohnnebenkosten von rund 20%, also ca. 23,00 Euro anfallen.

Dementsprechend spart der Arbeitgeber trotz anfallender Pauschalsteuer deutlich im Vergleich zu einer klassischen Gehaltserhöhung.

Steuerliche Betrachtung des Essenszuschuss aus Mitarbeitersicht

Auszahlung an den Mitarbeiter

Die Erstattungsbeträge erhält der Mitarbeiter zusammen mit der Überweisung des Lohns meist am Monatsende. Die Zuschüsse für eingereichte Essensbelege werden nach erfolgreicher Belegprüfung stets im Folgemonat ausgezahlt.

Entsteht für Mitarbeiter ein geldwerter Vorteil?

Unter Einhaltung der Grenzen entsteht für Mitarbeiter kein geldwerter Vorteil. D.h. der Arbeitnehmer erhält bis zu 115,05 Euro (=7,67 € * 15) komplett steuerfrei. Mitarbeiter müssen die Erstattung für die arbeitstägliche Verpflegung nicht auf der privaten Steuererklärung angeben.

Fazit - Digitale Essenszuschüsse werden immer beliebter, auch dank einfacher Lohnabrechnung

Seit 2016 bietet der Gesetzgeber die Möglichkeit, das Essen von Arbeitnehmern digital per App zu bezuschussen. Digitale Essenszuschüsse werden seitdem immer beliebter bei Unternehmen als Benefit für Mitarbeiter.

Mitarbeiter erhalten mit dem Verpflegungszuschuss einen attraktiven Benefit und profitieren finanziell durch hohe Steuerfreibeträge. Zugleich spart der Arbeitgeber im Vergleich zu einer Gehaltserhöhung Lohnkosten. Eine klare Win-win-Situation für beide Seiten.

Die Abrechnung der Essenszuschüsse über die Lohnabrechnung lässt sich mit Anbietern wie Probonio komplett automatisieren. So fallen nach der einmaligen Einrichtung keine weiteren Aufwände für Arbeitgeber, HR-Manager, Lohnbuchhaltung oder das externe Steuerbüro an.