Firmenwagen versteuern: Geldwerter Vorteil & 1%-Regelung

Luca Steffens

Probonio Benefits-Experte

Lesezeit: 10 Minuten

Aktualisiert: 21. Mai 2026

Inhalt

- Was ist ein geldwerter Vorteil?

- Firmenwagen als geldwerter Vorteil

- Wie wird die private Nutzung von Firmenwagen versteuert?

- 1-Prozent-Regelung vs. Fahrtenbuch: Vor- und Nachteile

- 1-Prozent-Regelung oder Fahrtenbuch: Was lohnt sich mehr?

- Elektrofahrzeug als Dienstwagen: Steuervorteile

- Geldwerten Vorteil mit Arbeitnehmerleistungen reduzieren

- Werbungskosten und Dienstwagen

- Fazit: Firmenwagen als geldwerter Vorteil

Für viele Arbeitnehmer ist der privat nutzbare Firmenwagen ein wertvolles Argument, um bei einem Arbeitgeber zu bleiben. Tatsächlich bietet er für beide Seiten großartige Vorteile. Was bei einem Firmenwagen als geldwerter Vorteil beachtet werden sollte, welche Versteuerungsarten es gibt und welche Vorzüge Arbeitnehmer und -geber genießen, zeigt dieser Artikel.

Das Wichtigste in Kürze

- Wenn Arbeitnehmer einen Firmenwagen privat nutzen, entsteht ein geldwerter Vorteil, der versteuert werden muss.

- Dabei besteht die Wahl zwischen der 1-Prozent-Regelung und der Fahrtenbuchmethode.

- Beide Vorgehensweisen haben ihre Vor- und Nachteile, sodass individuell berechnet werden sollte, womit die größten Steuervorteile erzielt werden können.

- Jährlich kann die Art der Besteuerung neu gewählt werden, sodass sich Arbeitnehmer immer für die Variante entscheiden können, mit der sie am günstigsten davonkommen.

Was ist ein geldwerter Vorteil?

Als geldwerten Vorteil bezeichnet man eine Form der Vergütung, die über das eigentliche Entgelt eines Arbeitnehmers hinausgeht. Es handelt sich um materielle oder immaterielle (Sach-)Leistungen. Somit können viele Dinge – auch ein Firmenwagen – als geldwerter Vorteil eingesetzt werden.

Mitarbeiter-Benefits erfüllen verschiedene Aufgaben. Sie können die Bindung zwischen Arbeitgeber und Arbeitnehmer stärken, die Zufriedenheit und Motivation der Mitarbeiter erhöhen und ein entscheidendes Argument bei der Gehaltsverhandlung bzw. bei Einstellungsgesprächen darstellen. Damit bieten sie Arbeitgebern eine Reihe an Pluspunkten. Jedoch gibt es noch weitere Aspekte, von denen Arbeitgeber und -nehmer profitieren.

Der geldwerte Vorteil zeichnet sich auch durch seine vielseitigen Möglichkeiten bezüglich der Versteuerung und Sozialversicherungspflicht aus. Für beide Seiten ergeben sich steuerliche Vorteile. So sparen Arbeitgeber mit einem geldwerten Vorteil im Gegensatz zu einer Gehaltserhöhung Geld. Und auch Arbeitnehmer profitieren davon, dass die zusätzliche Leistung geringere Abgaben mit sich bringt.

Bei Probonio finden Arbeitgeber eine Reihe an Möglichkeiten, wie sie ihren Angestellten einen geldwerten Vorteil bieten können. Vor allem das Mobilitätsbudget gilt als sehr attraktiv, um für private Fahrten einen Zuschuss zu gewähren.

Firmenwagen als geldwerter Vorteil

Fakt ist: Sobald Angestellte einen Firmenwagen nicht nur geschäftlich, sondern auch privat nutzen dürfen, liegt ein geldwerter Vorteil vor. Doch zunächst: Was genau ist ein Firmenwagen?

Es gibt keine feste Definition für Firmenwagen. Relevant ist nur die steuerrechtliche Einordnung. Ein Dienstfahrzeug kann zum Betriebsvermögen gezählt werden, wenn es mindestens zu 10 % dienstlich genutzt wird. Es muss als Betriebsvermögen behandelt werden, wenn eine geschäftliche Nutzung von mindestens 50 % vorliegt.

Je nach Branche ist die Einteilung einfacher oder schwieriger. Im Handwerk oder im Außendienst beispielsweise ist es eindeutig, während bei Bürojobs häufig unklar ist, ob es sich um ein Dienstfahrzeug handelt oder nicht.

Nun kommt die private Nutzung ins Spiel und damit eine Menge Besonderheiten. Wenn Arbeitnehmer ein Firmenfahrzeug privat nutzen dürfen, muss es nach § 6 des Einkommenssteuergesetzes als geldwerter Vorteil versteuert werden. Das gilt übrigens auch für Selbstständige, die den auf das Unternehmen laufende Wagen privat nutzen.

Wie wird die private Nutzung von Firmenwagen versteuert?

Für die Versteuerung von Firmenwagen als geldwerter Vorteil gibt es zwei Varianten. Man unterscheidet die 1-Prozent-Regelung von der Fahrtenbuchmethode. Doch worin unterscheiden sie sich und wie funktionieren sie?

1-Prozent-Regelung

Bei dieser Vorgehensweise versteuert der Arbeitnehmer als Gegenleistung für die Möglichkeit der privaten Nutzung des Firmenwagens monatlich ein Prozent des Brutto-Inlandslistenpreises. Darunter versteht man die unverbindliche Preisempfehlung des Herstellers zum Datum der Erstzulassung. Dazu gehört auch eine etwaige Sonderausstattung. Was übrigens nicht zum Listenpreis gehört, sind folgende Faktoren:

Kosten für eine Überführung und für die Zulassung des Fahrzeugs

Wert eines weiteren Satzes Reifen und Felgen

Kosten für ein Autotelefon, da Privatgespräche gemäß Einkommensteuergesetz steuerfrei sind

Daher nennt man die 1-Prozent-Regelung auch Listenpreismethode. Keinen Einfluss hat die Art der Bezahlung. Ob das Fahrzeug gekauft oder geleast wird, spielt somit keine Rolle. Und auch ein Rabatt auf den Neuwagen wirkt sich nicht auf die Versteuerung aus.

Ein Beispiel: Gehen wir von einem Neuwagen mit einem Listenpreis von 50.000 Euro zur Erstzulassung aus. Nach der 1-Prozent-Regelung müssen 500 Euro monatlich versteuert werden. Daraus werden Lohnsteuer, Sozialversicherung und Solidaritätszuschlag sowie in manchen Fällen Kirchensteuer bezahlt.

Wenn der Arbeitnehmer, der das Fahrzeug auch privat nutzen darf, auch den Weg zwischen Wohnung und erster Tätigkeitsstätte damit zurücklegt, werden monatlich noch weitere 0,03 % des Listenpreises pro Kilometer hinzugerechnet.

Wenn wir bei unserem Beispiel bleiben und annehmen, dass der Angestellte 50 Kilometer von seiner Wohnung zum Arbeitsplatz zurücklegen muss, ergeben sich 750 Euro allein durch die zusätzlichen 0,03 %. Der geldwerte Vorteil für den Firmenwagen liegt bei insgesamt 1.250 Euro. Rechnerisch wird das Einkommen um diesen Betrag erhöht, sodass die Summe aus Einkommen und geldwerter Vorteil versteuert wird.

Übrigens gibt es beim Firmenwagen als geldwerten Vorteil mit der 1-Prozent-Regel ein paar Besonderheiten. Zum einen besteht die Wahl zwischen der pauschalen Bewertung mit den 0,03 % des Bruttolistenneupreises pro Entfernungskilometer und der Einzelbewertung. Dabei wird jede tatsächliche Fahrt erfasst und 0,002 % des Bruttolistenneupreises pro Entfernungskilometer für die Berechnung hinzugezogen. Diese Regelung ist nur auf bis zu 180 Fahrten im Jahr anzuwenden und der Arbeitgeber muss schriftlich darüber informiert werden, wann diese Fahrten gemacht wurden.

Zum anderen stellt die doppelte Haushaltsführung eine Besonderheit dar. Wenn der Arbeitnehmer häufiger als einmal in der Woche zum Erstwohnsitz fährt, entsteht ein weiterer geldwerter Vorteil. Man legt ihn mit 0,002 % des Bruttolistenpreises pro Entfernungskilometer fest.

Wichtig:

Durch durch den Arbeitgeber erstattete Ausgaben bei Privatfahrten gelten vollständig als steuerpflichtiges Arbeitsentgelt. Dazu gehören:

Straßennutzungsgebühren wie Maut- und Parkgebühren sowie Straßenvignetten

Kosten für die Mitgliedschaft in einem Automobilclub

Kosten für den Transport des Fahrzeugs, z.B. Fähre oder Autoreisezug

Funktionsweise des Fahrtenbuchs

Eine Alternative zur 1-Prozent-Regelung stellt die Fahrtenbuchmethode dar. Zwar kann es etwas aufwendig sein, ein Fahrtenbuch zu schreiben, doch der Aufwand kann sich lohnen. Denn hier werden die tatsächlichen Kosten ermittelt und nicht von pauschalen 1 % ausgegangen.

Das wiederum hat den Vorteil, dass Arbeitnehmer, die den Dienstwagen nur selten privat nutzen und die Kosten weniger als die 1 % des Listenpreises ausmachen, günstiger davonkommen.

Der Arbeitnehmer dokumentiert dafür jede einzelne Fahrt mit Uhrzeit und Datum und sammelt Belege, mit denen er die Fahrten nachweisen kann. Anschließend wird der genaue Anteil von Dienstfahrten im Vergleich zu Privatfahrten ausgerechnet. Wichtig ist, dass ein ordnungsgemäßes Fahrtenbuch in geschlossener Form geführt wird. Das bedeutet, dass lose Einzelblätter oder Ordner nicht zulässig sind, sondern nur Bücher. Alternativ gibt es das elektronische Fahrtenbuch, das mittels GPS funktioniert und alle nötigen Daten erfasst.

Mitarbeiter können sich dafür entscheiden, die selbst getragenen Kosten nicht in die Gesamtkosten einzubeziehen. Dadurch verringert sich der individuelle Kilometer-Satz für Privatfahrten. Auf der anderen Seite ist es auch möglich, die Kosten einzubeziehen und dann in voller Höhe vom Privatanteil abzuziehen, woraus ein höherer Kilometer-Satz resultiert. In dem Fall gilt es, alle Originalbelege, die Aufstellung der Gesamtfahrleistung des Fahrzeugs und die geldwerten Vorteile, die vom Arbeitgeber berechnet wurden, zu sammeln.

Wenn man sich für die Fahrtenbuch-Variante entscheidet, zählen für die Steuer alle Kosten, die mit dem Fahrzeug zusammenhängen – als auch die jährliche Abschreibung des Fahrzeugs ohne Sonderabschreibungen. Hier bildet nicht der Listenpreis die Basis, sondern die tatsächlichen Anschaffungskosten einschließlich Umsatzsteuer gelten als Bemessungsgrundlage. Die Nutzungsdauer wird bei einem Neuwagen mit sechs Jahren angegeben. Bei gebrauchten Fahrzeugen wird die Restnutzungsdauer unter Berücksichtigung von Alter und Zustand geschätzt.

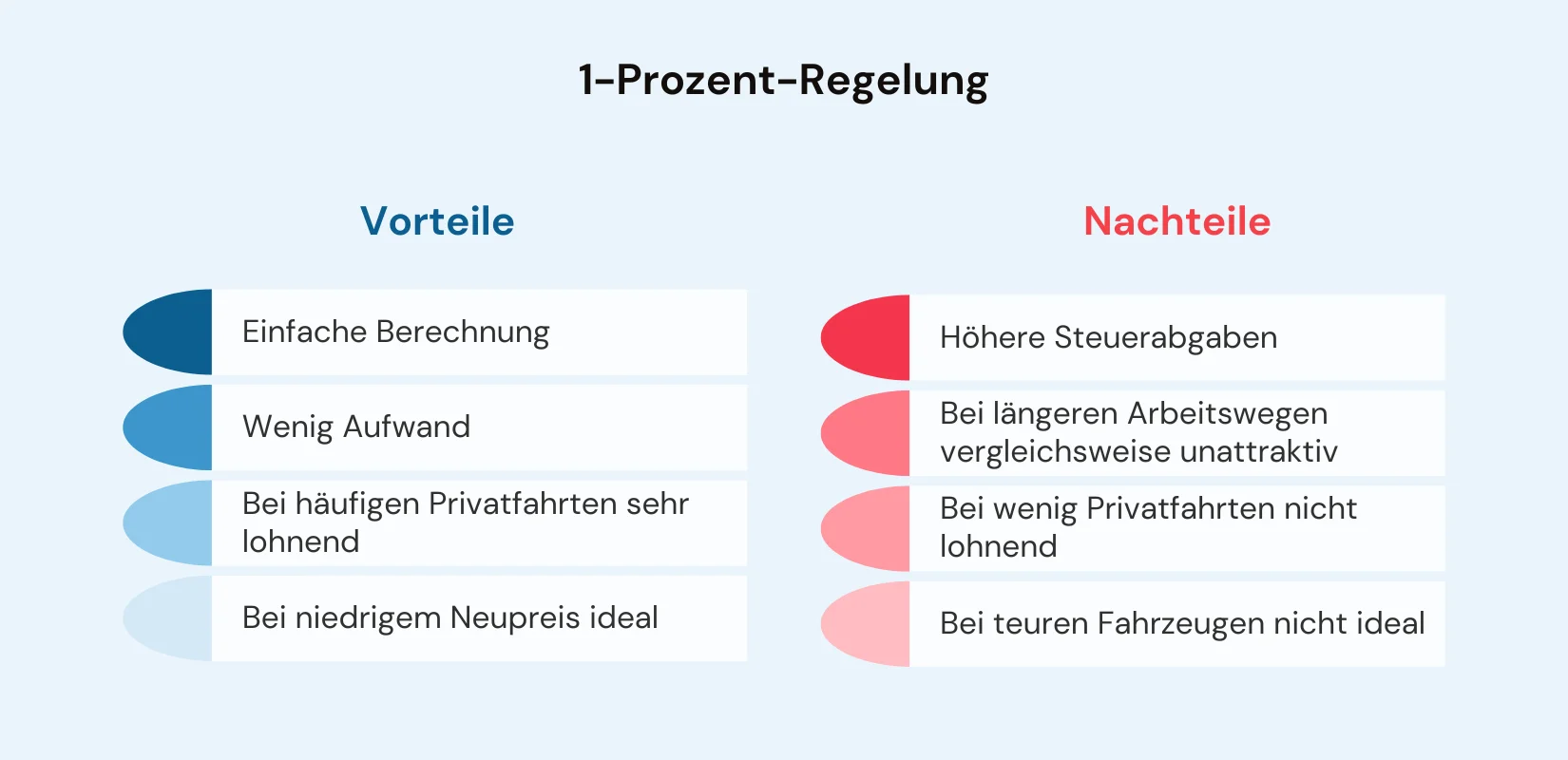

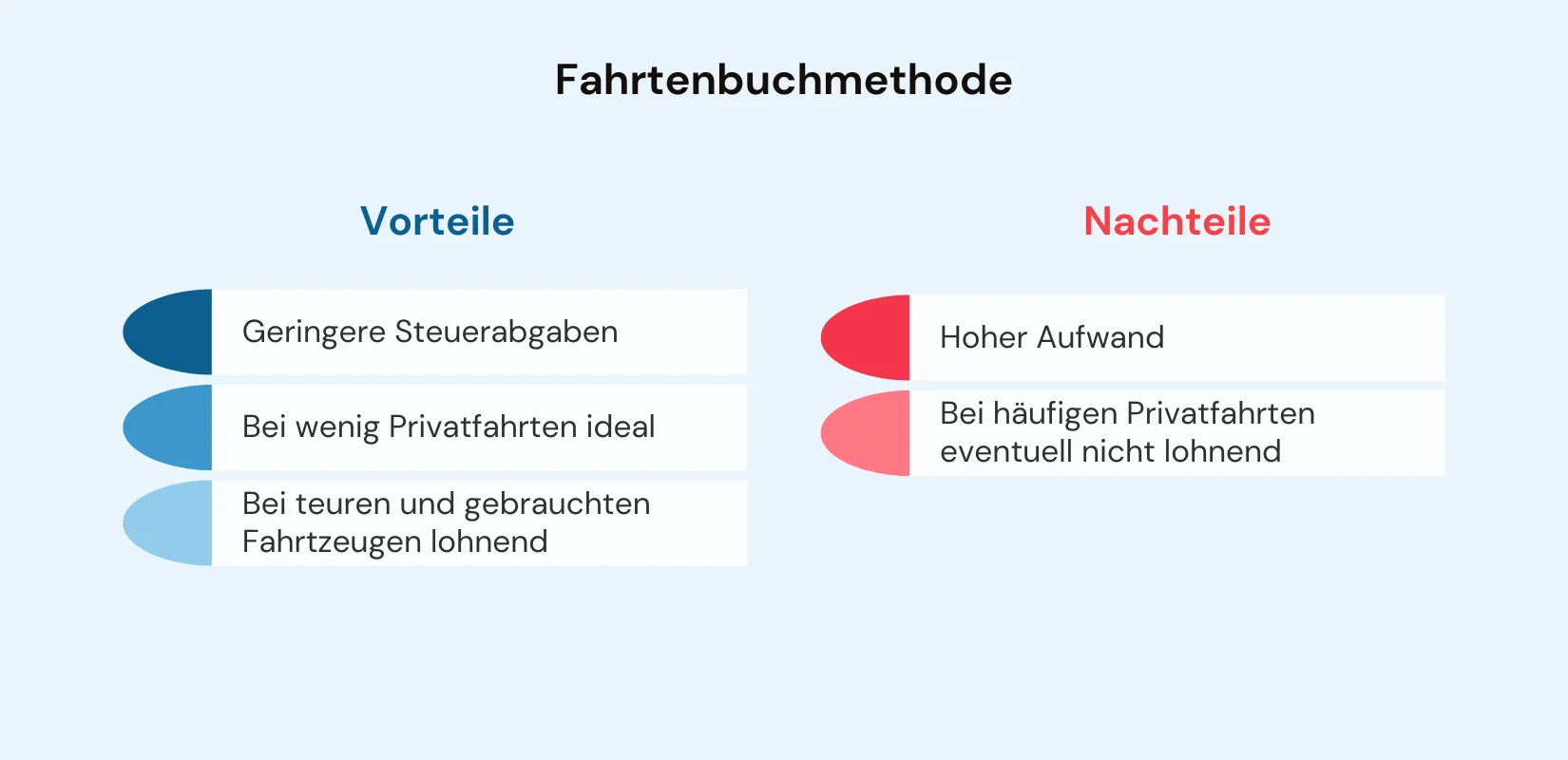

1-Prozent-Regelung vs. Fahrtenbuch: Vor- und Nachteile

Da beide Methoden in der Praxis Anwendung finden, ist es gar nicht so einfach, sich für oder gegen eine Variante zu entscheiden. Wichtig ist es, die jeweiligen Vor- und Nachteile genau zu kennen. Auf dieser Basis kann eine fundierte Entscheidung getroffen werden.

Die 1-Prozent-Regelung spart Zeit, ist vergleichsweise einfach und geht mit wenig Aufwand einher. Jedoch wird bei hochpreisigen Fahrzeugen häufig ein Weg gesucht, um diese Methode zu umgehen. Hier ist es eher die Fahrtenbuchmethode, die gewählt wird.

Der erste Nachteil, der beim Führen eines Fahrtenbuchs ins Auge sticht, ist der damit verbundene Aufwand. Viele empfinden es als lästig. Denn die Angaben, die Angestellte machen müssen, sind umfangreich:

Datum und Kilometerstand zu Beginn und am Ende jeder Fahrt

Reiseziel mit genauer Adresse oder genaue Reiseroute

Reisezweck und unter Umständen den aufgesuchten Kunden bzw. Geschäftspartner

Gesamtkilometerstand am Ende der Fahrt

Auf der anderen Seite stehen mögliche steuerliche Vorteile. Denn dann, wenn der Firmenwagen nicht intensiv privat genutzt wird, kann es sein, dass die Versteuerung mit der Fahrtenbuchmethode für Angestellte günstiger ist als die 1-Prozent-Methode.

1-Prozent-Regelung oder Fahrtenbuch: Was lohnt sich mehr?

Ob sich die Fahrtenbuchmethode oder die 1-Prozent-Regelung besser eignen, hängt von verschiedenen Faktoren ab. Man kann nie pauschal sagen, welche Variante die bessere ist. Generell sollten Sie folgende Faktoren bei der Entscheidung berücksichtigen:

Laufleistung des Fahrzeugs pro Jahr

Anteil der Privatfahrten

Entfernung zwischen Wohnung und Arbeitsplatz

Aufwand zur Führung des Fahrtenbuchs

Art des Fahrtenbuchs

Wer mit seinem Firmenwagen vorwiegend geschäftliche Fahrten macht und sich private Fahrten auf ein Minimum beschränken, ist womöglich mit dem Führen eines Fahrtenbuchs besser beraten. Das ist beispielsweise dann der Fall, wenn der Angestellte neben dem privat nutzbaren Firmenfahrzeug noch ein privates Fahrzeug besitzt.

Auch dann, wenn ein Gebrauchtfahrzeug als Firmenwagen angeschafft werden soll, empfiehlt sich die Fahrtenbuch-Methode. Immerhin wird hier der tatsächliche Anschaffungspreis und nicht der Bruttolistenpreis als Bemessungsgrundlage verwendet. Bei gebrauchten Kfz macht das doch einen großen Unterschied, weshalb die 1-Prozent-Regelung in dem Fall keinen Sinn machen würde.

Wichtig: Die Art der Versteuerung von Firmenwagen als geldwerter Vorteil kann während eines laufenden Jahres nicht geändert werden. Somit sollten sich Arbeitnehmer und Arbeitgeber gut absprechen, welche Variante die individuell Beste ist. Zu Beginn eines neuen Kalenderjahres oder bei Wechsel des Fahrzeugs lässt sich die Versteuerungsart jedoch anpassen.

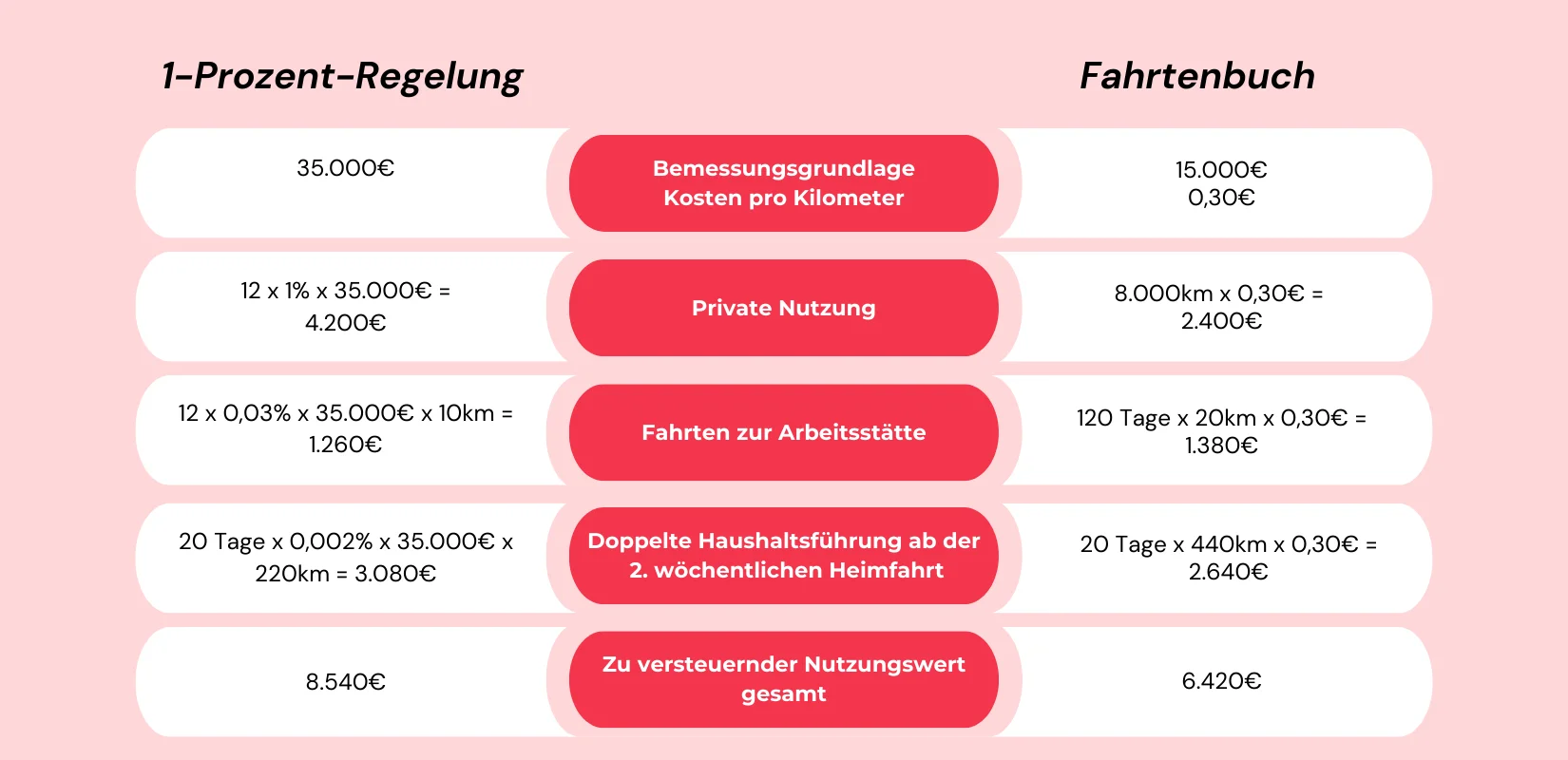

1-Prozent-Regelung vs. Fahrtenbuchmethode – eine Vergleichsrechnung

Um sich die beiden Versteuerungsvarianten bei Firmenwagen als geldwerter Vorteil besser in der Praxis vorstellen zu können, haben wir von Probonio eine Vergleichsrechnung für Sie. Auf diese Weise lässt sich einfach ermitteln, welche Methode sich besser eignet.

Elektrofahrzeug als Dienstwagen: Steuervorteile

Seit 2019 treffen auf Elektro- und Hybridwagen Sonderregelungen zu. Neuwagen mit elektrischem oder teilelektrischem Motor bringen einen großen steuerlichen Vorteil mit sich: Hier kommt nicht die bekannte 1-Prozent-Regelung zum Einsatz. Vielmehr entspricht der geldwerte Vorteil nur 0,5 % des Bruttolistenneupreises, was die Steuerlast senkt.

Zudem gilt für Elektrofahrzeuge mit einem Bruttolistenpreis bis zu 70.000 Euro und bis zu 60.000 Euro bei einer Anschaffung bis zum 31.12.2023 eine weitere Besonderheit. Hier liegt der Prozentsatz für die Besteuerung der privaten Nutzung nur bei 0,25 %. Diese Sonderregelung ist bis 2030 gültig. Bei mehr als 70.000 Euro gelten die für E-Fahrzeuge üblichen 0,5 %.

Übrigens bieten Elektroautos als Firmenwagen als geldwerter Vorteil noch weitere Steuervorteile: Wer das Kfz im Betrieb auflädt, genießt dabei eine Lohnsteuer- und Sozialversicherungsbefreiung. Das gilt sowohl für privat als auch für geschäftlich genutzte Elektro- bzw. Hybrid-Fahrzeuge, wenn der Arbeitgeber diesen Vorteil zusätzlich gewährt. Auch diese Regelung ist bis 2030 befristet.

Wer das Kfz privat auflädt, trägt zunächst die Stromkosten für den Firmenwagen selbst, kann sich diese vom Arbeitgeber jedoch steuer- und sozialversicherungsfrei erstatten lassen. Dazu gibt es folgende zulässige monatliche Pauschalen, wenn eine zusätzliche Lademöglichkeit beim Arbeitgeber besteht:

20 Euro für E-Autos

10 Euro für Hybrid-Fahrzeuge

Falls es keine zusätzliche Lademöglichkeit beim Arbeitgeber gibt, betragen die Pauschalen 70 Euro für Elektrofahrzeuge und 35 Euro für Hybrid-Wagen. Wenn der Arbeitgeber die Kosten nicht erstattet, mindern die Pauschalen den geldwerten Vorteil.

Geldwerten Vorteil mit Arbeitnehmerleistungen reduzieren

Wenn Arbeitnehmer Zuzahlungen zum Firmenwagen leisten, reduziert sich der geldwerte Vorteil und damit wird auch die Steuerlast gesenkt. Es ist möglich, eine pauschale Zuzahlung für private Fahrten zu leisten. Alternativ gibt es das sogenannte Nutzungsentgelt, das als nutzungsunabhängiger pauschaler Betrag vom Mitarbeiter übernommen wird.

Es ist ebenfalls möglich, eine Zuzahlung zu den Anschaffungskosten zu leisten. Das macht unter anderem dann Sinn, wenn sich der Angestellte eine bestimmte Sonderausstattung wünscht.

Werbungskosten und Dienstwagen

Arbeitnehmer müssen den geldwerten Vorteil versteuern. Das gilt auch für private Fahrten zwischen Wohnort und Arbeitsstätte. Allerdings dürfen sie die Entfernungspauschale bei den steuerlichen Lohneinkünften als Werbungskosten abziehen, wodurch sich die Steuerlast oft neutralisieren lässt.

Als Alternative kann der Arbeitgeber die Nutzung des Firmenwagens für den Arbeitsweg mit pauschalen 15 % versteuern. Auf diese Weise erhöhen diese Fahrten den geldwerten Vorteil nicht. Was dann allerdings nicht mehr möglich ist, ist der Abzug von den Werbungskosten. Der Arbeitgeber muss auf die Pauschalversteuerung in der Lohnsteuerbescheinigung hinweisen.

Fazit: Firmenwagen als geldwerter Vorteil

Firmenwagen lassen sich als geldwerter Vorteil versteuern und bieten damit Arbeitnehmern sowie -gebern viele Möglichkeiten. Wichtig ist, die individuell passende Art der Versteuerung zu wählen, die von verschiedenen Faktoren abhängig ist. So lässt sich der Firmenwagen von Angestellten auch für private Fahrten nutzen, wodurch sie zusätzliche Leistungen zum eigentlichen Gehalt bzw. Lohn empfangen.

FAQ – Häufig gestellte Fragen zum Firmenwagen als geldwerten Vorteil

Sobald ein Angestellter einen Firmenwagen privat nutzt, wird er als geldwerter Vorteil versteuert.